みなさん、保険には加入していますか?

1つだけでなく複数の保険に加入している方も多いのではないでしょうか。

ただし、その考え方で良いのか改めて、

保険の在り方についてまとめてみました。

1. 「保険」、「投資」、「貯蓄」は別に考えること

2. リスクの発生頻度が低く、被害が大きい場合に保険加入

金融知識ゼロの私が勉強して現状のままではマズい…と思い、

行動したことについて記載します。

『公益財団法人 生命保険文化センター』調べによると、

生命保険の加入目的は「医療費や入院費のため」がトップのようです。

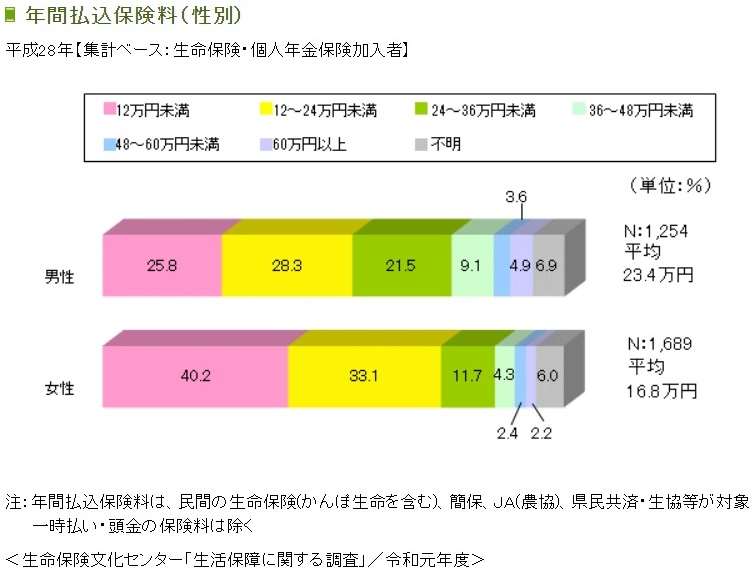

では、みなさんは年間の払込保険料は把握してますか?

年間の払込保険料は男性で平均23.4万円、女性で平均16.8万円となっています。

男性に関して言えば、5年間で100万円以上の保険料の支払いをしている計算になります。

長期間で考えると大きな出費になります。

いま加入している保険は本当に必要?

もちろん、必要だと判断して保険に加入しているとは思いますが、本当に必要ですか?

金融知識ゼロの私が現在の加入状況を把握して、

保険に加入している意味について疑問を持つようになり

このままではマズい…と下記2点を基に行動に移りました。

1. 「保険」、「投資」、「貯蓄」は別に考えること

2. リスクの発生頻度が低く、被害が大きい場合に保険加入

私も以前は貯蓄型養老保険に貯金目的で入っていました。

(「保険」、「貯蓄」を同じに考えていました…)

ケガや病気の入院時に特約がある上に、

満期時には利率2.2%が上乗せして受け取れるという安易な理由で加入しました。

しかも、保障額については入院や通院費用の相場もわからず適当に設定しており、

貯蓄型のため、年間60万円以上の払込みを行っていました。

貯蓄型養老保険に6年間加入していましたが、

幸いケガもせず病気にもならず保険を使用することはなかった。

そのため、15年満期で受取れる保険でしたが加入して6年で解約を決めました。

解約返戻金は8%も元本割れして戻ってきました。

元本割れについては、掛け捨て保険料と勉強代と割り切って解約を決断しました。

保険内容は適切?

契約時と現在では必要な保険内容は変化していませんか?

私は自動車保険も加入しており、更新時には毎回自動更新をしていました。

しかし、契約時と更新時では生活環境も変化して、

運転制限や年齢制限等をの内容を改めて見直すことで年間で1万円の節約に繋がりました。

1. 「保険」、「投資」、「貯蓄」は別に考えること

2. リスクの発生頻度が低く、被害が大きい場合に保険加入

この2点を考慮して見直すると、過剰な保証内容も含まれている場合があり、

適切な保険内容の設定が払込保険料の節約に繋がります。

保証金額は適切?

生命保険の加入目的は「医療費や入院費のため」ですが万が一の場合、

実際にいくら必要か把握していますか。

不足分の金額を補充できる保証金額の適正設定が必要です。

過剰な保障金額では保険料が高くなってしまいます。

私は貯蓄型養老保険解約後は都道府県民共済グループの

一番安い月掛金1000円の生命保険に加入しました。

都道府県民共済グループのHPを見ると分かるのですが、

『人気No.1』や『極端回避性』に惑わされないように本当に必要な保障金額を選びましょう。

たいていの人は月掛金2000円を選びがちではないでしょうか。

現在は、月掛金1000円に加入していますが年齢を重ねたら特約を付けることも検討しています。

まとめ

現在の生活環境・家族構成に適した保険に見直し、選んでみましょう。

・保険の有無

・保険内容の変更

・保障金額の変更

不要であれば解約して、内容を変更して、保障金額を見直すことで、

3大支出(家、保険、車)の1つである保険を見直すことで固定削減に繋がります。

ここまで保険を見直そう的な内容でしたが、

私個人的な考え方としては、根本的には保険に加入して安心するよりも

『病気にならないような健康的な生活を送る』方が重要だと考えています。

■保険(事後対策)→ケガ、病気になってからの対策

■生活習慣(予防保全)→ケガ、病気にならないための対策→重要!!!

保険料を支払うなら、健康的な生活を送るような食事や運動、定期検診等に費用を当てましょう。

つまり、『事後対策より予防保全に力を入れよう!!!』

以上、改めて、保険の在り方についてまとめでした。

つづく

コメント